зҺ»з’ғпјҡеўһд»“дёӢи·ҢиғҢеҗҺ

иҝ‘жңҹзҺ»з’ғејҖеҗҜдәҶдёҖжіўеўһд»“дёӢи·ҢжҖҒеҠҝпјҢ05еҗҲзәҰжҢҒд»“йҮҸзӘҒз ҙ150дёҮпјҢжңҹд»·зӘҒз ҙеүҚдҪҺйҖјиҝ‘еҺ»е№ҙ9жңҲд»ҪдҪҺдҪҚгҖӮзҺ°иҙ§еұӮйқўпјҢжҲ‘们зңӢеҲ°е№ҙеҗҺеҠ е·Ҙи®ўеҚ•еӨҚиӢҸдёҚи¶іпјҢдёӯжёёеңЁй«ҳеә“еӯҳзҡ„ж јеұҖдёӢпјҢж¶ҲеҢ–иҮӘиә«еә“еӯҳдёәдё»пјҢеҜ№зҺ»з’ғеҺӮеҮәеә“йҖ жҲҗжҢӨеҺӢпјҢзҺ°иҙ§жҢҒз»ӯйҳҙи·ҢзҙҜеә“пјҢзӣ®еүҚжІҷжІіең°еҢәиҠӮеҗҺзҙҜи®ЎйҷҚд»·126е…ғ/еҗЁпјҢж№–еҢ—ең°еҢәзҙҜи®ЎйҷҚд»·130е…ғ/еҗЁгҖӮеҸҰеӨ–з…ӨзӮӯзҡ„дёӢи·Ңд№ҹйҖ жҲҗжҲҗжң¬з«Ҝж”Ҝж’‘жҢҒз»ӯдёӢ移пјҢжңҹзҺ°е…ұжҢҜдёӢи·ҢгҖӮ

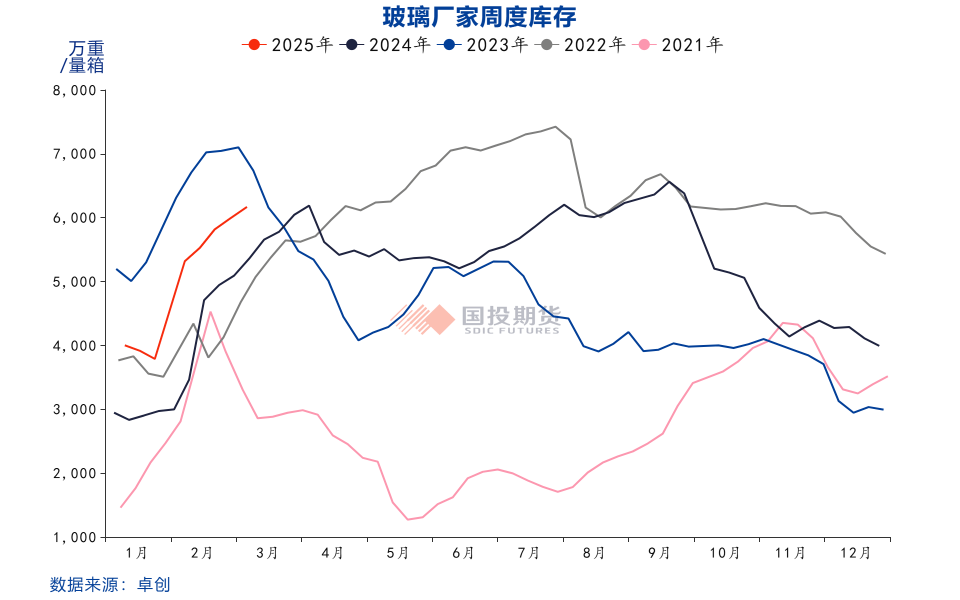

1гҖҒжңҹзҺ°еә“еӯҳеҺӢеҠӣиҫғеӨ§пјҢзҺ»з’ғеҺӮжҢҒз»ӯзҙҜеә“

жҳҘиҠӮеүҚпјҢжңҹиҙ§иө°ејәпјҢз»ҷеҮәжңҹзҺ°е•ҶеҘ—еҲ©зҡ„жңәдјҡпјҢжІҷжІіе’Ңж№–еҢ—ең°еҢәжңҹзҺ°е•ҶиЎҘиҙ§пјҢзҺ°иҙ§д»·ж јжҠ¬еҚҮпјҢдә§й”Җиө°й«ҳпјҢеёҰеҠЁдј з»ҹдёӯжёёиҙёжҳ“е•ҶиЎҘиҙ§пјҢзҺ»з’ғеҺӮеә“еӯҳеҺӢеҠӣиҪ¬з§»гҖӮжҳҘиҠӮжңҹй—ҙпјҢдёӢжёёйңҖжұӮеҒңж»һпјҢиҝӣе…ҘеӯЈиҠӮжҖ§зҙҜеә“зҺҜиҠӮгҖӮжҳҘиҠӮеҗҺпјҢйңҖжұӮеӨҚиӢҸдёҚеҸҠйў„жңҹпјҢиҖҢдёӯжёёжңҹзҺ°е•Ҷеә“еӯҳеҒҸй«ҳзҡ„жғ…еҶөдёӢпјҢеҮәиҙ§дёәдё»пјҢжҢӨеҺӢдәҶзҺ»з’ғеҺӮдә§й”ҖпјҢйҖ жҲҗе№ҙеҗҺдёҠжёёжҢҒз»ӯзҙҜеә“пјҢеҪ“дёӢеә“еӯҳеӨ„дәҺиҝ‘дә”е№ҙеҺҶеҸІеҗҢжңҹй«ҳдҪҚж°ҙе№ігҖӮзӣ®еүҚзӣҳйқўз»“жһ„дёҚеҲ©дәҺжңҹзҺ°е•ҶеҮәиҙ§пјҢе°Өе…¶жҳҜж№–еҢ—ең°еҢәжңҹзҺ°еә“еӯҳеҺӢеҠӣй«ҳпјҢзҺ°иҙ§жҢҒз»ӯдёӢи·ҢпјҢе‘Ёжң«еҶҚеәҰеӣһиҗҪ20е…ғ/еҗЁпјҢжңҹзҺ°е•Ҷеә“еӯҳеҺӢеҠӣеҫ—дёҚеҲ°ж¶ҲеҢ–пјҢиҙҹеҸҚйҰҲжҢҒз»ӯпјҢзӣҳйқўзҺ°иҙ§жҢҒз»ӯйҳҙи·ҢгҖӮ

2гҖҒжҲҗжң¬дёӢ移пјҢдҫӣз»ҷзӘ„е№…йңҮиҚЎ

2гҖҒжҲҗжң¬дёӢ移пјҢдҫӣз»ҷзӘ„е№…йңҮиҚЎ

дёҠжёёз…ӨзӮӯжҲҗжң¬дёӢ移пјҢжҲҗжң¬ж”Ҝж’‘еҮҸејұпјҢд№ҹжҳҜйҖ жҲҗзӣҳйқўжҢҒз»ӯдёӢиЎҢзҡ„дёҖдёӘеҺҹеӣ гҖӮзҺ°иҙ§з«Ҝд»·ж јдёӢиЎҢпјҢж•ҙдҪ“иЎҢдёҡеҲ©ж¶Ұ收зӘ„пјҢе…¶дёӯе°Өе…¶жҳҜж№–еҢ—ең°еҢәиҠӮеҗҺзҹіжІ№з„Ұд»·ж јдёҠж¶ЁпјҢеҲ©ж¶ҰеҺӢзј©жӣҙдёәжҳҺжҳҫгҖӮзӣ®еүҚд»ҘеӨ©з„¶ж°”дёәзҮғж–ҷзҡ„жө®жі•зҺ»з’ғдә§зәҝеҲ©ж¶Ұ-134.46е…ғ /еҗЁпјҢзҺҜжҜ”дёӢйҷҚ40.72е…ғ/еҗЁпјӣд»Ҙз…ӨеҲ¶ж°”дёәзҮғж–ҷзҡ„жө®жі•зҺ»з’ғдә§зәҝеҲ©ж¶Ұ70.67е…ғ/еҗЁпјҢзҺҜжҜ”дёӢйҷҚ27.95е…ғ/еҗЁпјӣд»ҘзҹіжІ№з„ҰдёәзҮғж–ҷзҡ„жө®жі•зҺ»з’ғдә§зәҝеҲ©ж¶Ұ14.04е…ғ/еҗЁпјҢзҺҜжҜ”дёӢйҷҚ88.58е…ғ/еҗЁгҖӮз…ӨеҲ¶ж°”е’ҢзҹіжІ№з„Ұдә§зәҝе°ҡжңүе°Ҹе№…зӣҲеҲ©зҡ„жғ…еҶөдёӢпјҢдјҒдёҡеҶ·дҝ®зҡ„еҠЁиғҪдёҚи¶іпјҢдҪҶеӨ©з„¶ж°”й•ҝжңҹдәҸжҚҹпјҢзӮ№зҒ«ж„Ҹж„ҝд№ҹдёҚејәпјҢдә§иғҪж•ҙдҪ“зӘ„е№…йңҮиҚЎдёәдё»пјҢзӣ®еүҚеҹәжң¬дёҠеңЁ15.5-16дёҮеҗЁеҢәй—ҙиҝҗиЎҢгҖӮиӢҘжңӘжқҘд»·ж јзӘҒз ҙз…ӨзӮӯжҲ–зҹіжІ№з„ҰжҲҗжң¬пјҢйў„и®ЎдјҡеҶҚеәҰеҗҜеҠЁеҶ·дҝ®жңәеҲ¶гҖӮ

3гҖҒзҺ°е®һйңҖжұӮдёҚи¶іпјҢе®Ҹи§ӮжңӘи¶…йў„жңҹ

3гҖҒзҺ°е®һйңҖжұӮдёҚи¶іпјҢе®Ҹи§ӮжңӘи¶…йў„жңҹ

иҠӮеҗҺйңҖжұӮеӨҚиӢҸдёҚеҸҠйў„жңҹпјҢжҷ®йҒҚеҸҚжҳ еҠ е·Ҙи®ўеҚ•дёҚи¶іпјҢйЎ№зӣ®ејҖе·ҘжңүйҷҗпјҢж·ұеҠ е·ҘжүҝжҺҘи®ўеҚ•еӨҡд»Ҙж•ЈеҚ•дёәдё»пјҢжҷ®йҒҚеӯҳеңЁеӣһж¬ҫе·®зҡ„жғ…еҶөгҖӮж №жҚ®йҡҶдј—ж•°жҚ®з»ҹи®ЎпјҢ2жңҲеә•пјҢе…ЁеӣҪж·ұеҠ е·Ҙж ·жң¬дјҒдёҡи®ўеҚ•еӨ©ж•°еқҮеҖј6.8еӨ©пјҢзҺҜжҜ”2жңҲдёӯж—¬еўһй•ҝ2.7еӨ©пјҢдҪҶдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”дёӢйҷҚ4.4еӨ©гҖӮж•ҙдҪ“е·ҘзЁӢи®ўеҚ•ејұдәҺ家装订еҚ•пјҢдёҚе°‘д»Ҙе·ҘзЁӢи®ўеҚ•дёәдё»зҡ„еҠ е·ҘдјҒдёҡеӯҳеңЁиҪ¬еҗ‘家装订еҚ•зҡ„и®ЎеҲ’гҖӮеҠ е·ҘдјҒдёҡи°Ёж…ҺжӮІи§Ӯзҡ„жғ…з»ӘдёӢпјҢеҺҹзүҮеӯҳиҙ§йҮҸд№ҹиҫғе°‘пјҢеҺҹзүҮеә“еӯҳеҗҢжҜ”еҺ»е№ҙдёӢйҷҚ6.1еӨ©гҖӮеҲҡйңҖдёҚи¶іпјҢеӣӨиҙ§ж„Ҹж„ҝиҫғе·®пјҢеҠ дёҠдёӯжёёй«ҳеә“еӯҳпјҢдёҠжёёжҢҒз»ӯзҙҜеә“гҖӮеҸҰеӨ–е®Ҹи§ӮеұӮйқўпјҢдёӨдјҡе…ідәҺең°дә§ж”ҝзӯ–еұӮйқўжҸҗеҲ°пјҡжҢҒз»ӯз”ЁеҠӣжҺЁеҠЁжҲҝең°дә§еёӮеңәжӯўи·ҢеӣһзЁіпјҢеҸ‘жҢҘжҲҝең°дә§иһҚиө„еҚҸи°ғжңәеҲ¶дҪңз”Ё,继з»ӯеҒҡеҘҪдҝқдәӨжҲҝе·ҘдҪң,жңүж•ҲйҳІиҢғжҲҝдјҒеҖәеҠЎиҝқзәҰйЈҺйҷ©гҖӮеҹәжң¬дёҠжҳҜеҜ№д№ӢеүҚең°дә§ж”ҝзӯ–зҡ„延з»ӯгҖӮдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁиЎЁзӨәпјҡ2000е№ҙд»ҘеүҚе»әжҲҗзҡ„еҹҺеёӮиҖҒж—§е°ҸеҢәйғҪиҰҒзәіе…Ҙж”№йҖ иҢғеӣҙпјҢеӣ ең°еҲ¶е®ңе®һж–Ҫж”№йҖ гҖӮзҹӯжңҹжқҘзңӢпјҢиҖҒж—§е°ҸеҢәж”№йҖ еҜ№05еҗҲзәҰзҡ„дҪңз”ЁжңүйҷҗпјҢеҸҰеӨ–иҖҒж—§е°ҸеҢәеҰӮдҪ•ж”№йҖ зӣ®еүҚиҝҳжңӘеҮәеҸ°е…·дҪ“зҡ„ж”ҝзӯ–пјҢиӢҘеҸӘжҳҜеӨ–еўҷйқўзҝ»ж–°пјҢеҜ№зҺ»з’ғзҡ„дҪңз”ЁжңүйҷҗгҖӮзҺ°е®һйңҖжұӮејұпјҢе®Ҹи§ӮжңӘи¶…йў„жңҹпјҢзӣҳйқўжҢҒз»ӯдёӢи·ҢгҖӮ

4гҖҒжҖ»з»“

4гҖҒжҖ»з»“

дёӯжёёжңҹзҺ°е•Ҷй«ҳеә“еӯҳеҺӢеҠӣпјҢдёӢжёёйңҖжұӮдёҚи¶ізҡ„жғ…еҶөпјҢеӣӨиҙ§ж„Ҹж„ҝдҪҺпјҢзҺ»з’ғеҺӮжҢҒз»ӯзҙҜеә“пјҢзҺ°иҙ§жҢҒз»ӯйҳҙи·ҢгҖӮдёҠжёёз…ӨзӮӯжҲҗжң¬ж”Ҝж’‘дёӢ移пјҢдә§зәҝе°ҡжңүе°Ҹе№…зӣҲеҲ©зҡ„жғ…еҶөдёӢпјҢдёҚе…·еӨҮеҶ·дҝ®зҡ„й©ұеҠЁеҠӣгҖӮеҸҰеӨ–йңҖжұӮз«ҜпјҢзҺ°е®һйңҖжұӮдёҚи¶іпјҢеҠ е·Ҙи®ўеҚ•е·®пјҢеӣһж¬ҫе·®зҡ„й—®йўҳжҷ®йҒҚеӯҳеңЁпјҢе®Ҹи§Ӯж”ҝзӯ–еұӮйқўжңӘи¶…йў„жңҹзҡ„жғ…еҶөпјҢжңҹд»·жҢҒз»ӯдёӢиЎҢгҖӮзҹӯжңҹз©әеҚ•и°Ёж…ҺжҢҒжңүпјҢжҡӮдёҚе…·еӨҮеҒҡеӨҡй©ұеҠЁпјҢеҗҺз»ӯи§ӮеҜҹдә§й”Җе’ҢеҠ е·Ҙи®ўеҚ•ж•°жҚ®пјҢиӢҘеҮәзҺ°еҘҪиҪ¬пјҢжҲ–жңүйҳ¶ж®өжҖ§еҒҡеӨҡзҡ„жңәдјҡгҖӮ

ж–Үз« жқҘжәҗпјҡеӣҪжҠ•жңҹиҙ§

1гҖҒжңҹзҺ°еә“еӯҳеҺӢеҠӣиҫғеӨ§пјҢзҺ»з’ғеҺӮжҢҒз»ӯзҙҜеә“

жҳҘиҠӮеүҚпјҢжңҹиҙ§иө°ејәпјҢз»ҷеҮәжңҹзҺ°е•ҶеҘ—еҲ©зҡ„жңәдјҡпјҢжІҷжІіе’Ңж№–еҢ—ең°еҢәжңҹзҺ°е•ҶиЎҘиҙ§пјҢзҺ°иҙ§д»·ж јжҠ¬еҚҮпјҢдә§й”Җиө°й«ҳпјҢеёҰеҠЁдј з»ҹдёӯжёёиҙёжҳ“е•ҶиЎҘиҙ§пјҢзҺ»з’ғеҺӮеә“еӯҳеҺӢеҠӣиҪ¬з§»гҖӮжҳҘиҠӮжңҹй—ҙпјҢдёӢжёёйңҖжұӮеҒңж»һпјҢиҝӣе…ҘеӯЈиҠӮжҖ§зҙҜеә“зҺҜиҠӮгҖӮжҳҘиҠӮеҗҺпјҢйңҖжұӮеӨҚиӢҸдёҚеҸҠйў„жңҹпјҢиҖҢдёӯжёёжңҹзҺ°е•Ҷеә“еӯҳеҒҸй«ҳзҡ„жғ…еҶөдёӢпјҢеҮәиҙ§дёәдё»пјҢжҢӨеҺӢдәҶзҺ»з’ғеҺӮдә§й”ҖпјҢйҖ жҲҗе№ҙеҗҺдёҠжёёжҢҒз»ӯзҙҜеә“пјҢеҪ“дёӢеә“еӯҳеӨ„дәҺиҝ‘дә”е№ҙеҺҶеҸІеҗҢжңҹй«ҳдҪҚж°ҙе№ігҖӮзӣ®еүҚзӣҳйқўз»“жһ„дёҚеҲ©дәҺжңҹзҺ°е•ҶеҮәиҙ§пјҢе°Өе…¶жҳҜж№–еҢ—ең°еҢәжңҹзҺ°еә“еӯҳеҺӢеҠӣй«ҳпјҢзҺ°иҙ§жҢҒз»ӯдёӢи·ҢпјҢе‘Ёжң«еҶҚеәҰеӣһиҗҪ20е…ғ/еҗЁпјҢжңҹзҺ°е•Ҷеә“еӯҳеҺӢеҠӣеҫ—дёҚеҲ°ж¶ҲеҢ–пјҢиҙҹеҸҚйҰҲжҢҒз»ӯпјҢзӣҳйқўзҺ°иҙ§жҢҒз»ӯйҳҙи·ҢгҖӮ

дёҠжёёз…ӨзӮӯжҲҗжң¬дёӢ移пјҢжҲҗжң¬ж”Ҝж’‘еҮҸејұпјҢд№ҹжҳҜйҖ жҲҗзӣҳйқўжҢҒз»ӯдёӢиЎҢзҡ„дёҖдёӘеҺҹеӣ гҖӮзҺ°иҙ§з«Ҝд»·ж јдёӢиЎҢпјҢж•ҙдҪ“иЎҢдёҡеҲ©ж¶Ұ收зӘ„пјҢе…¶дёӯе°Өе…¶жҳҜж№–еҢ—ең°еҢәиҠӮеҗҺзҹіжІ№з„Ұд»·ж јдёҠж¶ЁпјҢеҲ©ж¶ҰеҺӢзј©жӣҙдёәжҳҺжҳҫгҖӮзӣ®еүҚд»ҘеӨ©з„¶ж°”дёәзҮғж–ҷзҡ„жө®жі•зҺ»з’ғдә§зәҝеҲ©ж¶Ұ-134.46е…ғ /еҗЁпјҢзҺҜжҜ”дёӢйҷҚ40.72е…ғ/еҗЁпјӣд»Ҙз…ӨеҲ¶ж°”дёәзҮғж–ҷзҡ„жө®жі•зҺ»з’ғдә§зәҝеҲ©ж¶Ұ70.67е…ғ/еҗЁпјҢзҺҜжҜ”дёӢйҷҚ27.95е…ғ/еҗЁпјӣд»ҘзҹіжІ№з„ҰдёәзҮғж–ҷзҡ„жө®жі•зҺ»з’ғдә§зәҝеҲ©ж¶Ұ14.04е…ғ/еҗЁпјҢзҺҜжҜ”дёӢйҷҚ88.58е…ғ/еҗЁгҖӮз…ӨеҲ¶ж°”е’ҢзҹіжІ№з„Ұдә§зәҝе°ҡжңүе°Ҹе№…зӣҲеҲ©зҡ„жғ…еҶөдёӢпјҢдјҒдёҡеҶ·дҝ®зҡ„еҠЁиғҪдёҚи¶іпјҢдҪҶеӨ©з„¶ж°”й•ҝжңҹдәҸжҚҹпјҢзӮ№зҒ«ж„Ҹж„ҝд№ҹдёҚејәпјҢдә§иғҪж•ҙдҪ“зӘ„е№…йңҮиҚЎдёәдё»пјҢзӣ®еүҚеҹәжң¬дёҠеңЁ15.5-16дёҮеҗЁеҢәй—ҙиҝҗиЎҢгҖӮиӢҘжңӘжқҘд»·ж јзӘҒз ҙз…ӨзӮӯжҲ–зҹіжІ№з„ҰжҲҗжң¬пјҢйў„и®ЎдјҡеҶҚеәҰеҗҜеҠЁеҶ·дҝ®жңәеҲ¶гҖӮ

иҠӮеҗҺйңҖжұӮеӨҚиӢҸдёҚеҸҠйў„жңҹпјҢжҷ®йҒҚеҸҚжҳ еҠ е·Ҙи®ўеҚ•дёҚи¶іпјҢйЎ№зӣ®ејҖе·ҘжңүйҷҗпјҢж·ұеҠ е·ҘжүҝжҺҘи®ўеҚ•еӨҡд»Ҙж•ЈеҚ•дёәдё»пјҢжҷ®йҒҚеӯҳеңЁеӣһж¬ҫе·®зҡ„жғ…еҶөгҖӮж №жҚ®йҡҶдј—ж•°жҚ®з»ҹи®ЎпјҢ2жңҲеә•пјҢе…ЁеӣҪж·ұеҠ е·Ҙж ·жң¬дјҒдёҡи®ўеҚ•еӨ©ж•°еқҮеҖј6.8еӨ©пјҢзҺҜжҜ”2жңҲдёӯж—¬еўһй•ҝ2.7еӨ©пјҢдҪҶдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”дёӢйҷҚ4.4еӨ©гҖӮж•ҙдҪ“е·ҘзЁӢи®ўеҚ•ејұдәҺ家装订еҚ•пјҢдёҚе°‘д»Ҙе·ҘзЁӢи®ўеҚ•дёәдё»зҡ„еҠ е·ҘдјҒдёҡеӯҳеңЁиҪ¬еҗ‘家装订еҚ•зҡ„и®ЎеҲ’гҖӮеҠ е·ҘдјҒдёҡи°Ёж…ҺжӮІи§Ӯзҡ„жғ…з»ӘдёӢпјҢеҺҹзүҮеӯҳиҙ§йҮҸд№ҹиҫғе°‘пјҢеҺҹзүҮеә“еӯҳеҗҢжҜ”еҺ»е№ҙдёӢйҷҚ6.1еӨ©гҖӮеҲҡйңҖдёҚи¶іпјҢеӣӨиҙ§ж„Ҹж„ҝиҫғе·®пјҢеҠ дёҠдёӯжёёй«ҳеә“еӯҳпјҢдёҠжёёжҢҒз»ӯзҙҜеә“гҖӮеҸҰеӨ–е®Ҹи§ӮеұӮйқўпјҢдёӨдјҡе…ідәҺең°дә§ж”ҝзӯ–еұӮйқўжҸҗеҲ°пјҡжҢҒз»ӯз”ЁеҠӣжҺЁеҠЁжҲҝең°дә§еёӮеңәжӯўи·ҢеӣһзЁіпјҢеҸ‘жҢҘжҲҝең°дә§иһҚиө„еҚҸи°ғжңәеҲ¶дҪңз”Ё,继з»ӯеҒҡеҘҪдҝқдәӨжҲҝе·ҘдҪң,жңүж•ҲйҳІиҢғжҲҝдјҒеҖәеҠЎиҝқзәҰйЈҺйҷ©гҖӮеҹәжң¬дёҠжҳҜеҜ№д№ӢеүҚең°дә§ж”ҝзӯ–зҡ„延з»ӯгҖӮдҪҸжҲҝеҹҺд№Ўе»әи®ҫйғЁиЎЁзӨәпјҡ2000е№ҙд»ҘеүҚе»әжҲҗзҡ„еҹҺеёӮиҖҒж—§е°ҸеҢәйғҪиҰҒзәіе…Ҙж”№йҖ иҢғеӣҙпјҢеӣ ең°еҲ¶е®ңе®һж–Ҫж”№йҖ гҖӮзҹӯжңҹжқҘзңӢпјҢиҖҒж—§е°ҸеҢәж”№йҖ еҜ№05еҗҲзәҰзҡ„дҪңз”ЁжңүйҷҗпјҢеҸҰеӨ–иҖҒж—§е°ҸеҢәеҰӮдҪ•ж”№йҖ зӣ®еүҚиҝҳжңӘеҮәеҸ°е…·дҪ“зҡ„ж”ҝзӯ–пјҢиӢҘеҸӘжҳҜеӨ–еўҷйқўзҝ»ж–°пјҢеҜ№зҺ»з’ғзҡ„дҪңз”ЁжңүйҷҗгҖӮзҺ°е®һйңҖжұӮејұпјҢе®Ҹи§ӮжңӘи¶…йў„жңҹпјҢзӣҳйқўжҢҒз»ӯдёӢи·ҢгҖӮ

дёӯжёёжңҹзҺ°е•Ҷй«ҳеә“еӯҳеҺӢеҠӣпјҢдёӢжёёйңҖжұӮдёҚи¶ізҡ„жғ…еҶөпјҢеӣӨиҙ§ж„Ҹж„ҝдҪҺпјҢзҺ»з’ғеҺӮжҢҒз»ӯзҙҜеә“пјҢзҺ°иҙ§жҢҒз»ӯйҳҙи·ҢгҖӮдёҠжёёз…ӨзӮӯжҲҗжң¬ж”Ҝж’‘дёӢ移пјҢдә§зәҝе°ҡжңүе°Ҹе№…зӣҲеҲ©зҡ„жғ…еҶөдёӢпјҢдёҚе…·еӨҮеҶ·дҝ®зҡ„й©ұеҠЁеҠӣгҖӮеҸҰеӨ–йңҖжұӮз«ҜпјҢзҺ°е®һйңҖжұӮдёҚи¶іпјҢеҠ е·Ҙи®ўеҚ•е·®пјҢеӣһж¬ҫе·®зҡ„й—®йўҳжҷ®йҒҚеӯҳеңЁпјҢе®Ҹи§Ӯж”ҝзӯ–еұӮйқўжңӘи¶…йў„жңҹзҡ„жғ…еҶөпјҢжңҹд»·жҢҒз»ӯдёӢиЎҢгҖӮзҹӯжңҹз©әеҚ•и°Ёж…ҺжҢҒжңүпјҢжҡӮдёҚе…·еӨҮеҒҡеӨҡй©ұеҠЁпјҢеҗҺз»ӯи§ӮеҜҹдә§й”Җе’ҢеҠ е·Ҙи®ўеҚ•ж•°жҚ®пјҢиӢҘеҮәзҺ°еҘҪиҪ¬пјҢжҲ–жңүйҳ¶ж®өжҖ§еҒҡеӨҡзҡ„жңәдјҡгҖӮ

ж–Үз« жқҘжәҗпјҡеӣҪжҠ•жңҹиҙ§

иҙЈд»»зј–иҫ‘пјҡ

зӣёе…іж–Үз« пјҡ

- зј“е’ҢдҝЎеҸ·пјҒе…ізЁҺзӘҒеҸ‘пјҒзҫҺеҚ°йҮҚеҗҜиҙёжҳ“и°ҲеҲӨпјҒ

- зҫҺиҒ”еӮЁжҳҺжҷЁеӨ§жҰӮзҺҮйҮҚеҗҜйҷҚжҒҜ е№ҙеҶ…е°ҶйҷҚжҒҜеҮ ж¬Ўпјҹ

- йҮҚзЈ…еҲ©еҘҪпјҒ19йЎ№жҺӘж–Ҫжү©еӨ§жңҚеҠЎж¶Ҳиҙ№ 9йғЁй—ЁеҸ‘ж–Ү

- еҸҢз„Ұжңҹд»·е…ЁзәҝеӨ§ж¶ЁпјҒиҝҷдҝ©е“Ғз§ҚеҸ‘з”ҹдәҶд»Җд№Ҳпјҹ

- е…ізЁҺзӘҒеҸ‘пјҒзҫҺеӣҪе®ЈеёғпјҡдёӢи°ғж—Ҙжң¬жұҪиҪҰиҝӣеҸЈе…ізЁҺпјҒ

- еҲҡеҲҡпјҒзҫҺиҒ”еӮЁдј еҮәйҮҚзЈ…ж¶ҲжҒҜпјҒ

- жңүиүІйҮ‘еұһзҒ«зғӯпјҒе“Әдәӣе…¬еҸёжүӢжҸЎиө„жәҗпјҹ

- зү№жң—жҷ®еҸ‘еЈ°пјҡжң¬е‘Ёе°ҶвҖңеӨ§е№…йҷҚжҒҜвҖқпјҒ