碳酸锂:供给确增长 需求待更新

摘要

近期碳酸锂偏空消息不断:美国关税增加10%,国内新能源项目取消强制配储要求,澳矿季报产量超预期,宜春云母龙头矿山采选冶项目复产,智利1月碳酸锂对华出口量达1.9万吨,同比和环比分别增长94.7%和43.1%。预计2-3月国内碳酸锂供给量将显著增长,但需求端正极材料排产暂无更新,碳酸锂现货价格走弱,期货价格也随之下行,主力合约面临进一步下行压力。不过,澳矿价格依然坚挺,需求同比保持高增长,成本支撑较强。如果需求没有超预期上行,短期碳酸锂市场将呈现震荡阴跌态势。

碳酸锂供给增长

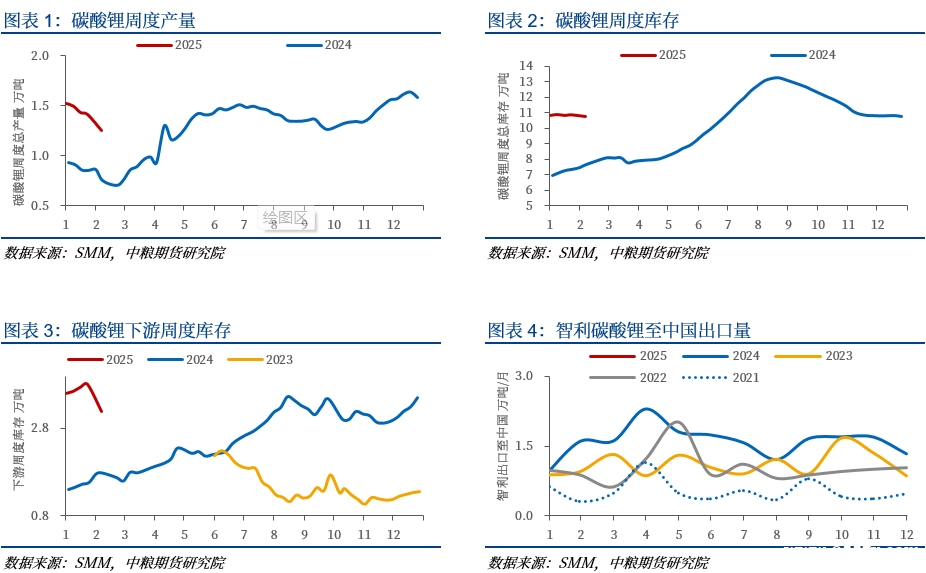

2025年2-3月,国内碳酸锂供给端增长预期明确。节前,国内碳酸锂排产因季节性因素而减产,减产幅度正常。节后,宜春头部企业停产项目陆续复产,其中万载、宜丰冶炼厂已经点火复工,选矿和采矿陆续复工。其中选矿计划先开一条线,3月可能再重启另一条线,单条选矿线可折算为碳酸锂当量约5千吨/月。预计2月中旬后,锂云母制碳酸锂月度产量将明显回升,2月和3月的碳酸锂产量预期较春节前分别上调0.3万吨和0.7万吨。

进口方面,2025年1月,智利碳酸锂出口量为2.56万吨,环比增长27.5%,同比增长66.3%。其中,出口到中国的量为1.91万吨,环比增长43.1%,同比增长94.7%;出口到韩国的量为4615吨,环比增长73.8%,同比增长73.4%。1月智利碳酸锂出口量激增,预计2-3月国内到港量增加,碳酸锂供应将更为充裕。节后第一周,碳酸锂呈现去库存状态,主要原因是物流停运,国内下游企业消耗节前备货,同时进口到港的碳酸锂尚未及时转化为国内社会库存。2月碳酸锂供需平衡表显示,累库超1万吨,如正极排产恢复不如预期,则有较大累库压力。

上调澳矿产量预期

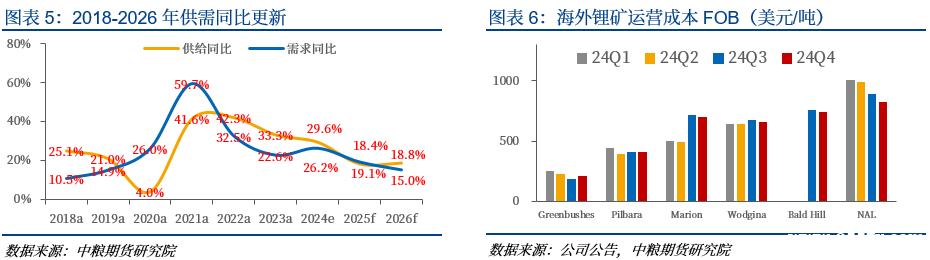

至2025年2月10日,澳大利亚矿企Liontown、IGO、MIN、Pilbara、Sayona已发布2024年第四季度季报。其中,前四家西澳矿山2024年第四季度锂辉石精矿产量合计10.5万吨LCE,Sayona的北美锂业旗舰项目NAL24Q4锂辉石精矿产量为0.5万吨LCE,均高于此前对澳矿季度产量的预期。因此,上调澳矿年度产量预期:2024年澳矿产量上调至45.8万吨LCE,2024年全球锂资源产量上调至142.5万吨LCE,同比增长29.6%,过剩量为12.5万吨LCE。

尽管北美锂业的NAL项目持续亏损,但2024年第四季度季报显示,NAL项目仍在爬产,产能利用率达到90%,锂回收率达到68%,已接近西澳在产矿山的正常运营水平。季报还披露,剔除库存变动影响后,每吨产量的单位运营成本与上一季度持平,为1088澳元/吨(709美元/吨),仍高于686美元/吨的销售价格。2024年第四季度,Sayona Mining Limited和Piedmont Lithium宣布签署最终合并协议,将两家公司合并为一家领先的锂业公司,Sayona将成为最终母公司。本季度末,因合并集资所得款项净额为3800万澳元,导致公司现金及现金等价物增加了620万澳元,余额达1.104亿澳元,资金状况有所改善。

综合来看,受国内枧下窝提前复产以及澳大利亚、加拿大亏损矿山维持运营的影响,2025年锂资源产量预期较此前增加5.5万吨LCE,达到168.7万吨LCE,同比增长18.4%,但仍低于2025年需求的同比增速。

需求待更新

节后,正极厂排产暂无变化。由于节前中下游排产相对平稳,且行业普遍存在看涨预期,锂盐厂挺价意愿强,下游原料备货相对充足,基本可支撑到元宵节以后。碳酸锂现货市场节后较为冷清,下游零星询价,现货价格走弱,上下游观望情绪浓厚。

美国关税落地以及国内新能源项目不强制配储,对需求预期形成了一定压制。碳酸锂期货价格随累库和预期承压,主力合约面临进一步下行压力。同时,澳矿价格坚挺,需求环比虽弱但同比仍高,导致成本支撑较强,难以形成流畅大跌。若需求没有超预期上行,短期内碳酸锂市场观点将转为震荡阴跌。

风险提示:储能排产持续上行、新能源政策更新

文章来源:中粮期货 责任编辑:112

近期碳酸锂偏空消息不断:美国关税增加10%,国内新能源项目取消强制配储要求,澳矿季报产量超预期,宜春云母龙头矿山采选冶项目复产,智利1月碳酸锂对华出口量达1.9万吨,同比和环比分别增长94.7%和43.1%。预计2-3月国内碳酸锂供给量将显著增长,但需求端正极材料排产暂无更新,碳酸锂现货价格走弱,期货价格也随之下行,主力合约面临进一步下行压力。不过,澳矿价格依然坚挺,需求同比保持高增长,成本支撑较强。如果需求没有超预期上行,短期碳酸锂市场将呈现震荡阴跌态势。

一

碳酸锂供给增长

2025年2-3月,国内碳酸锂供给端增长预期明确。节前,国内碳酸锂排产因季节性因素而减产,减产幅度正常。节后,宜春头部企业停产项目陆续复产,其中万载、宜丰冶炼厂已经点火复工,选矿和采矿陆续复工。其中选矿计划先开一条线,3月可能再重启另一条线,单条选矿线可折算为碳酸锂当量约5千吨/月。预计2月中旬后,锂云母制碳酸锂月度产量将明显回升,2月和3月的碳酸锂产量预期较春节前分别上调0.3万吨和0.7万吨。

进口方面,2025年1月,智利碳酸锂出口量为2.56万吨,环比增长27.5%,同比增长66.3%。其中,出口到中国的量为1.91万吨,环比增长43.1%,同比增长94.7%;出口到韩国的量为4615吨,环比增长73.8%,同比增长73.4%。1月智利碳酸锂出口量激增,预计2-3月国内到港量增加,碳酸锂供应将更为充裕。节后第一周,碳酸锂呈现去库存状态,主要原因是物流停运,国内下游企业消耗节前备货,同时进口到港的碳酸锂尚未及时转化为国内社会库存。2月碳酸锂供需平衡表显示,累库超1万吨,如正极排产恢复不如预期,则有较大累库压力。

二

至2025年2月10日,澳大利亚矿企Liontown、IGO、MIN、Pilbara、Sayona已发布2024年第四季度季报。其中,前四家西澳矿山2024年第四季度锂辉石精矿产量合计10.5万吨LCE,Sayona的北美锂业旗舰项目NAL24Q4锂辉石精矿产量为0.5万吨LCE,均高于此前对澳矿季度产量的预期。因此,上调澳矿年度产量预期:2024年澳矿产量上调至45.8万吨LCE,2024年全球锂资源产量上调至142.5万吨LCE,同比增长29.6%,过剩量为12.5万吨LCE。

尽管北美锂业的NAL项目持续亏损,但2024年第四季度季报显示,NAL项目仍在爬产,产能利用率达到90%,锂回收率达到68%,已接近西澳在产矿山的正常运营水平。季报还披露,剔除库存变动影响后,每吨产量的单位运营成本与上一季度持平,为1088澳元/吨(709美元/吨),仍高于686美元/吨的销售价格。2024年第四季度,Sayona Mining Limited和Piedmont Lithium宣布签署最终合并协议,将两家公司合并为一家领先的锂业公司,Sayona将成为最终母公司。本季度末,因合并集资所得款项净额为3800万澳元,导致公司现金及现金等价物增加了620万澳元,余额达1.104亿澳元,资金状况有所改善。

综合来看,受国内枧下窝提前复产以及澳大利亚、加拿大亏损矿山维持运营的影响,2025年锂资源产量预期较此前增加5.5万吨LCE,达到168.7万吨LCE,同比增长18.4%,但仍低于2025年需求的同比增速。

三

需求待更新

节后,正极厂排产暂无变化。由于节前中下游排产相对平稳,且行业普遍存在看涨预期,锂盐厂挺价意愿强,下游原料备货相对充足,基本可支撑到元宵节以后。碳酸锂现货市场节后较为冷清,下游零星询价,现货价格走弱,上下游观望情绪浓厚。

美国关税落地以及国内新能源项目不强制配储,对需求预期形成了一定压制。碳酸锂期货价格随累库和预期承压,主力合约面临进一步下行压力。同时,澳矿价格坚挺,需求环比虽弱但同比仍高,导致成本支撑较强,难以形成流畅大跌。若需求没有超预期上行,短期内碳酸锂市场观点将转为震荡阴跌。

风险提示:储能排产持续上行、新能源政策更新

文章来源:中粮期货 责任编辑:112

责任编辑:

相关文章: